内容摘要:

一、“明股实债”是什么?

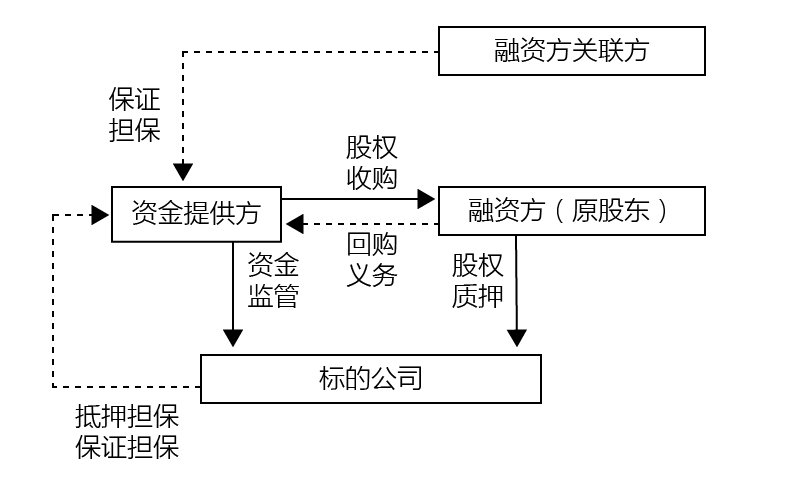

上述交易架构可以参见如下图示:

图示二:收购模式下的交易架构

如果交易条件允许,资金提供方肯定是优选传统的直接借贷方式,毕竟在传统借贷模式下交易结构和实质安排一致,对于资金提供方的风险最小。资金提供方同意如此操作的原因主要是:(1)、融资主体可能不满足贷款发放要求,特别是房地产开发企业;(2)、融资主体有降低资产负债率的特别需求,即资金提供方投入的资金在会计处理上不作为负债(当然,这需要会计师认可)。

对于另外一些企业而言,资产负债率方面的考虑可能是其在选择融资安排的一个重要考量。从形式上,资金提供方提供的资金以增资形式提供给了标的公司或者以股权收购款的形式提供给了融资方,账面形式上并非负债,不影响融资方或者标的公司的资产负债率等财务指标。对于财务指标受到限制的公司而言,这一点也是对其具有吸引力的节点所在。但对于上述认定,不同会计师事务所的处理意见不同。从交易实质上来讲,该等交易安排是债务交易安排,融资方还是有义务通过回购偿还这笔变相债务的,如果从会计准则和审计要求的实质性审查标准来看,该等资金恐怕还是在会计处理上作为负债的。

从目前的判例来看,最高法院认为典型的明股实债安排并不违反法律禁止性规定、有效、且可以强制执行。具体判例可以参见:“北京时光房地产开发有限公司与新华信托股份有限公司合同纠纷上诉案”(最高人民法院2014年判例)(以下简称“新华信托-北京时光房地产案”),“联大集团有限公司与安徽高速公路控股集团有限公司股权转让纠纷案[6]”(最高人民法院2013年判例)。

1. 北京时光房地产将其所持有的兴安盟时光房地产100%股权通过信托方式转由新华信托持有[7];

3. 针对新华信托通过增值持有的权益,北京时光房地产或其指定方承担回购义务,回购价格为增资本金乘以特定收益率;如果北京时光房地产未能回购的,新华信托有权将兴安盟时光清盘,并要求北京时光房地产承担清盘获得金额以及通过回购应获得金额的差额部分。

在这里需要特别提示的是,中国并非判例法国家,法院作出的判决(包括最高人民法院作出的判决)对后续的判决并无法定的约束力。但是,虽然法院在判案时并不需要像判例法体系下的法院引用过往判例并遵循先例,但实践中上级法院(特别是最高人民法院)对类似案件的判决会对下级法院的判决具有重大影响,或者说具有实践意义上的约束力。毕竟,针对相同或者高度类似事实,作出和上级法院截然不同的判断,很可能会导致该等判决在上诉或者再审程序中被推翻。

如果仔细阅读新华信托-湖州港城案,我们会注意到该案件下的交易结构并非典型的明股实债结构,而是一个设计安排存在法律瑕疵的交易结构。

1. 新华信托设立专项信托计划,向纪阿声和丁林德收购湖州港城80%股权;

3. 后续的实际操作中,新华信托和湖州港城股东纪阿声和丁林德签署股权转让协议,通过股权收购获得了湖州港城80%的股权,但是收购款项却直接向湖州港城支付(从股权转让安排来讲,该等款项需向卖方纪阿声和丁林德支付)。此外,新华信托又作为股东向湖州港城支付了一笔资金作为资本公积。

在新华信托-湖州港城的交易安排下,后湖州港城破产,新华信托向法院起诉,主张其实质为债权人,要求以债权人的身份参加破产分配。新华信托也试图引用新华信托-北京时光房地产案的结论,但是,该案件项下的交易结构和前案的交易结构有实质性的区别。湖州市吴兴区法院认为:(1)虽然新华信托将股权收购款支付给了湖州港城,但此行为可以理解为代收安排,并不必然构成新华信托和湖州港城之间的债务安排;(2)虽然湖州港城以其资产为湖州港城对新华信托的债务办理了抵押登记,但是该等抵押并不能必然地推断出主债权本身的存在。基于以上,湖州法院认定交易协议中湖州港城承担对新华信托的债务的安排无事实及法律基础,对于新华信托的主张认定为债权及其参加破产分配的意见不予支持。

五、新华信托-湖州港城案对后续的“明股实债”交易有何启示

在典型的明股实债交易架构下,这个问题并不是没有预防性质的解决方法:(1)、回购协议一般会约定,特定情况下(比如项目公司出现资不抵债的迹象)资金提供方有权要求提前回购;(2)、资金提供方作为形式股东及依据交易协议有知情权,且明股实债安排下多有资金监管,投后管理上如果尽职的话,发现项目公司的问题还是很容易的,避免此类问题也是可行的。

如果项目公司针对融资方的回购义务提供的抵押担保和保证担保,融资方违约且项目公司破产的,资金提供方是否可以作为抵押人行使物权上的优先权以及作为担保债权的债权人参与项目公司破产分配?新华信托-湖州港城案的结论在该等情形下很可能不会被适用。新华信托-湖州港城案的最核心处在于,交易架构下主债权是不存在的,但是在典型的明股实债安排下,主债权对应的是融资方的回购义务,针对这一主债权,最高法院已经通过判例表明其认可的态度,故该等结构下的主债权有效存在且不会被认定为无效,所以新华信托-湖州港城案的结论在此不适用。在主债权有效、抵押登记合法有效办理完成的情况下,抵押物不作为破产财产,资金提供方作为抵押权人行使其针对抵押物的优先受偿权也会被法院支持。资金提供方作为担保权人,其基于保证担保的安排而享有的债权是否会被认定为无效?在前述假设情况且不考虑其他因素的情况下,我们未注意到资金提供方的基于保证担保的安排而享有的债权有被认定为无效的因素,但针对这一问题尚无明确法院判例,所以还需要法院通过实际案件的判决进一步厘清和明确认定规则。

平安资产管理有限责任公司的陈雯婷女士以及平安信托有限责任公司的蒋鹏志先生在本文起草和定稿过程中亦有重要贡献,特此致谢。

[2] 在转让安排下,资金提供方也一般会对融资方通过转股获得资金使用用途进行限制和监管;

[4] 规定出处同见《关于加强信托公司房地产、证券业务监管有关问题的通知》(银监办发[2008]265号);

[6] 该案件与新华信托-北京时光房地产案略有不同,资金提供方为一家国有企业(非持牌金融企业),但最高法院认为“股权协议转让、股权回购等作为企业之间资本运作形式,已成为企业之间常见的融资方式。如果并非以长期牟利为目的,而是出于短期融资的需要产生的融资,其合法性应予承认”。也即是说,即使资金提供方并非拥有牌照的金融企业,类似明股实债的融资安排也不因此而被认定为无效;

<p style="margin: 0px 0px 5px; padding: 0px; max-width: 100%; clear: both; min-height: 1em; color: rgb(51, 51, 51); font-family: -apple-system-font, BlinkMacSystemFont, " helvetica="" neue",="" "pingfang="" sc",="" "hiragino="" sans="" gb",="" "microsoft="" yahei="" ui",="" yahei",="" arial,="" sans-serif;="" font-size:="" 17px;="" letter-spacing:="" 0.544px;="" text-align:="" justify;="" widows:="" 1;="" line-height:="" normal;="" background-color:="" rgb(255,="" 255,="" 255);="" box-sizing:="" border-box="" !important;="" word-wrap:="" break-word="" !important;"=""> [7] 该安排可以理解为一个变相的质押安排。在通常的操作中,如果原股东持有的标的公司股权未做信托,资金提供方一般会要求原股东将该等股权质押作为其回购义务履行的担保。