近期,国家市场监管总局反垄断局接连发布了两起未依法申报的经营者集中处罚案件,即“安博凯直接投资基金JC第四有限合伙(“安博凯”)收购上海思妍丽实业股份有限公司(“思妍丽”)股权未依法申报案”和“新希望投资集团有限公司(“新希望投资”)收购兴源环境科技股份有限公司(“兴源环境”)股权未依法申报案”。

在这两起案件中,收购方安博凯仅取得思妍丽23.53%的股权而被认定为取得对思妍丽的控制权,新希望投资仅取得兴源环境23.6%股份而被认定为取得对兴源环境的单独控制权。大家可能有所疑问,在收购目标公司全部或者大部分股权的情况下需要进行经营者集中申报可以理解,但是只是收购了20%多的股权也需要进行经营者集中申报吗?到底收购多大比例的股权才会产生经营者集中申报义务呢?在本文中笔者将对此进行分析如下。

一、判断控制权的考量因素

众所周知,判断是否需要进行经营者集中申报需要首先判断交易是否属于经营者集中;属于经营者集中的,进一步判断交易是否满足申报的营业额门槛标准。要判断一项交易是否属于经营者集中,需要分析收购方是否通过交易取得对目标公司的控制权,即交易是否导致目标公司控制权发生变化。

需要明确的一点是,收购方收购的股权比例只是判断控制权的众多考量因素之一,并非是判断控制权的全部因素。根据《关于经营者集中申报的指导意见》第三条的规定,判断经营者是否通过交易取得对其他经营者的控制权,取决于大量法律和事实因素。判断经营者是否通过交易取得其他经营者的控制权,通常考虑包括但不限于下列因素:

(一)交易的目的和未来的计划;

(二)交易前后其他经营者的股权结构及其变化;

(三)其他经营者股东大会的表决事项及其表决机制,以及其历史出席率和表决情况;

(四)其他经营者董事会或监事会的组成及其表决机制;

(五)其他经营者高级管理人员的任免等;

(六)其他经营者股东、董事之间的关系,是否存在委托行使投票权、一致行动人等;

(七)该经营者与其他经营者是否存在重大商业关系、合作协议等。

二、取得少数股权可能导致取得控制权的情形

笔者特别提示,通常在如下两种情形下,即便取得少数股权,也可能取得对目标公司的控制权:

情形一:目标公司股权分散,取得少数股权即成为第一大股东而取得单独控制权

当目标公司的股权结构分散时,取得少数股权的收购方可能成为目标公司的第一大股东。基于股权分散的原因,可能实际上赋予了该收购方事实上的控制权。对此,需要结合目标公司股东会的历史出席情况、股东会的决策事项和决策机制、董事会的决策事项和决策机制、交易后收购方对目标公司董事、高管的任命情况等进行综合判断。

笔者之前办理的一件经营者集中申报案件中,目标公司为一家上市公司,股权结构非常分散,原第一大股东仅持有目标公司20%多的股份即具有对目标公司的单独控制权,收购方通过从原第一大股东受让其持有的全部股份并认购上市公司增发新股的方式,共取得目标公司30%多的股份,结合上市公司近三年股东大会的历史出席情况、股东大会的决策事项和决策机制、董事会的决策事项和决策机制以及交易后收购方对目标公司董事、高管的任命情况进行综合判断,从而认定收购方取得了对目标公司的单独控制权。在满足申报的营业额门槛标准的情况下,该收购方具有申报义务,依法进行了经营者集中申报。

情形二:虽然只取得少数股权,但是因具有对目标公司战略性决策事项的否决权而取得对目标公司的共同控制权

经营者集中所指的控制权,既包括单独控制权,也包括共同控制权。在实践中,收购方取得对目标公司的少数股权,即便其并不会成为目标公司的大股东,仍然有可能通过赋予其享有对目标公司的战略性经营决策事项的否决权的方式而使得其取得对目标公司的共同控制权。对此,需要判断目标公司的股东会和董事会的决策事项和决策机制,尤其是小股东是否享有对公司年度预算、经营方针、投资计划、高管任命等战略性决策事项的否决权,如果享有否决权,则该等取得少数股权的收购方亦取得了对目标公司的共同控制权。在满足申报的营业额门槛标准的情况下,该等收购方具有申报义务。

三、未依法申报案件处罚力度不断加强,收购方应高度重视

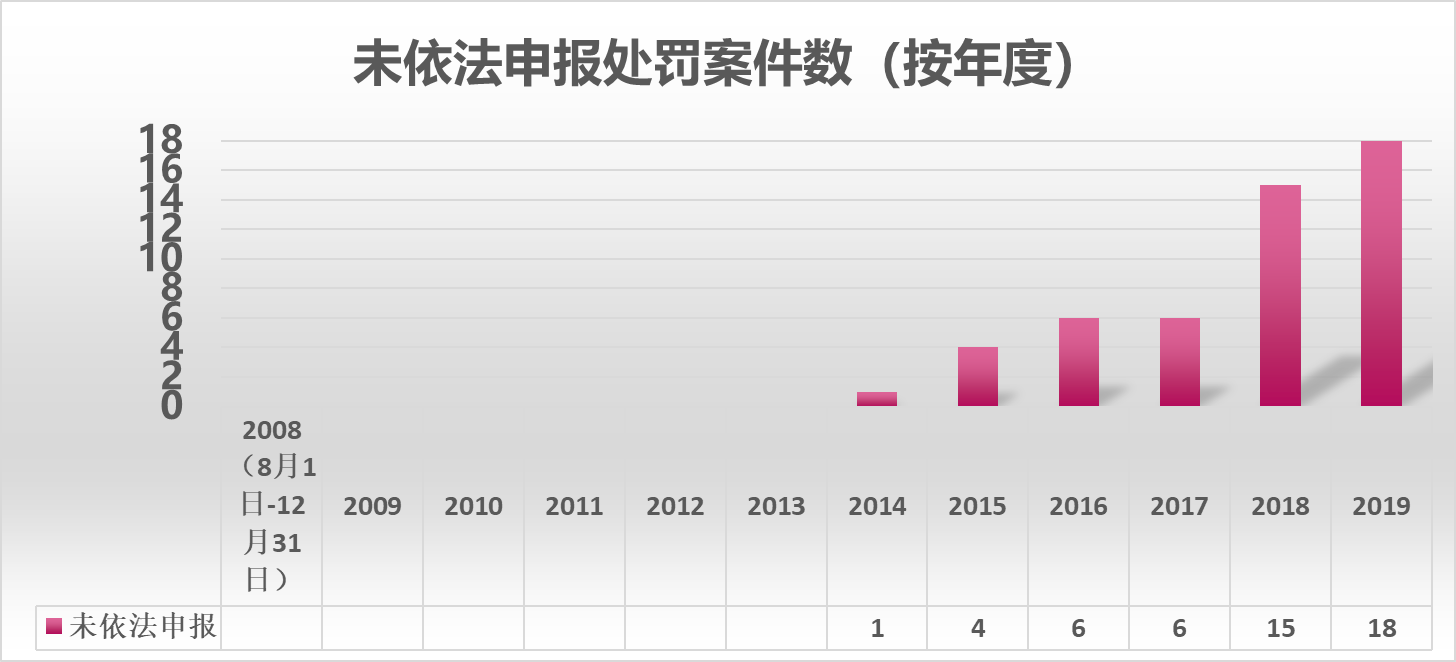

2018年机构改革之后,国家市场监管总局对未依法申报经营者集中案件的监管力度明显增强,2018年公布了15起未依法申报处罚案件,2019年公布了18起未依法申报处罚案件,较机构改革之前的年度有了大幅度提高,显示了市场监管总局对未依法申报案件加强执法力度的决心。

历年公告的未依法申报案件数量

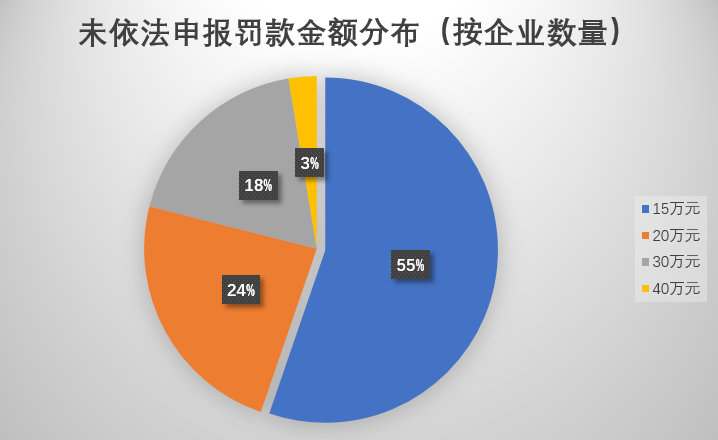

除了案件数量有了大幅提高之外,机构改革之后市场监管总局对未依法申报案件的罚款金额也有了大幅增长。机构改革之前针对24个未依法申报案件、38家涉案企业的罚款额度分布如下:

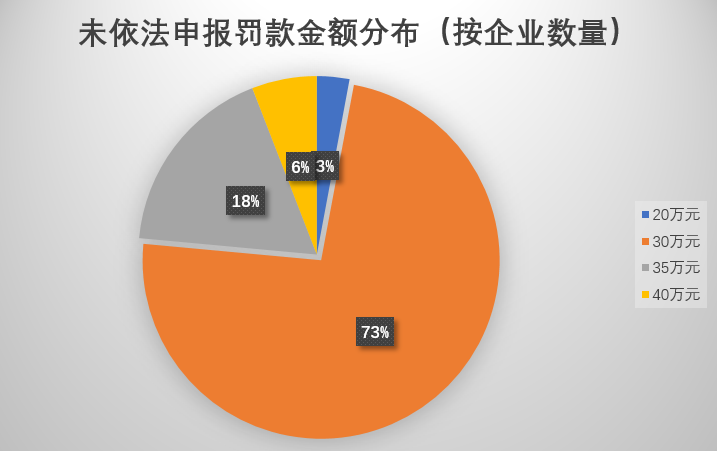

2018年机构改革之后至2019年,针对26个未依法申报案件、34家涉案企业的罚款额度分布如下:

在机构改革之前处罚的案件,当事方主动报告并承认涉嫌违法、积极配合调查的通常被处以15万元罚款,达到了所有涉案企业数量的55%;而机构改革之后处罚的案件,罚款额度普遍上升为30万元以上,其中罚款30万元的达到了所有涉案企业数量的73%,罚款35万元的达到了所有涉案企业数量的18%。即便是对于主动报告并承认涉嫌违法、积极配合调查的一般也被处以30万元的罚款,例如苏州全亿收购苏州健生源股权案。这一变化也体现了新机构加强未依法申报执法的态度。

综上,基于国家市场监管总局不断加大对未依法申报案件的查处力度以及处罚给企业带来的经济和声誉损失,建议收购方在进行并购交易时,哪怕只是收购少数股权,亦不可掉以轻心,应积极评估反垄断申报义务,对于具有申报义务的交易,在集中实施前依法进行反垄断申报。