近年来,国有背景的各类投资人(“国有投资人”)在市场上越来越活跃,广泛参与到各类股权投资活动(包括并购、合资和财务投资等)中。但由于“国有背景”的特殊性,国有投资人在投资活动中需遵守国有资产监管方面的法律法规和监管规则(“国资监管规则”)。而国资监管规则的一些要求,例如国资评估、进场交易等,与实践中市场化投资条款的运作逻辑存在一些冲突,这导致国有投资人的投资行为在完全适用市场化的投资条款时存在一些问题。因此,针对这些冲突和问题,投资条款需要做一些特别设计,才能满足国资监管方面的合规性要求。笔者将通过系列文章就上述冲突和问题进行梳理和分析,并就投资条款方面的特别设计提出建议。

本主题讨论的是国有投资人适用投资条款的问题,但“国有投资人”并非法定概念,所以有必要先界定国有投资人的范围。

国有投资人适用市场化投资条款时面临的问题,主要来自于国资监管规则下的国资评估和进场交易两项制度与市场化投资运作机制的冲突。所以本文所讨论的“国有投资人”的范围,是指需要适用国资评估制度和进场交易制度的具有国有背景的投资人。因此,我们讨论国有投资人的范围实际上也是在讨论国资评估制度和进场交易制度适用的主体范围。

目前涉及国资评估制度和进场交易制度的核心监管规则,主要包括《中华人民共和国企业国有资产法》(主席令第五号)、《企业国有资产评估管理暂行办法》(国务院国有资产监督管理委员会第12号令)、《企业国有资产交易监督管理办法》(国资委、财政部令第32号,“《32号令》”)、《国有资产评估管理办法》(国务院令第91号,2020年11月29日修订)和《国有资产评估管理办法施行细则》(国资办发[1992]36号,与《国有资产评估管理办法》合称“《国资评估办法》”)、《国有资产评估管理若干问题的规定》(财政部令第14号)以及《企业国有产权交易操作规则》(国资发产权[2009]120号)。从投资的角度看,《32号令》主要适用的经济行为是投资退出(即股权转让);其他规则适用的经济行为更广泛,包括投资进入(即股权获取)和投资退出。

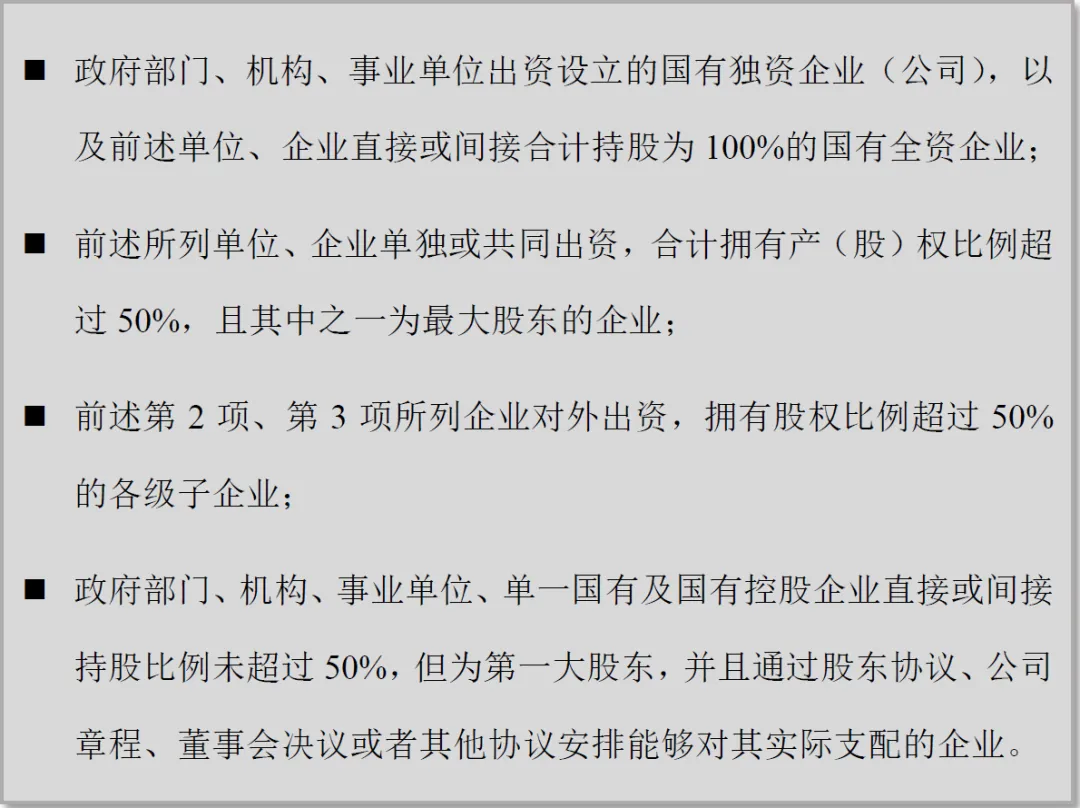

尽管以上规则所适用的主体,从定义表述上看各不相同。但从以上规则的内容和实践操作来看,强制适用国资评估和进场交易两项制度的主体均为国有控制的企业,而对国有控制的企业范围界定比较清楚的是《32号令》。因此,本系列文章采用《32号令》下的“国有及国有控股企业、国有实际控制企业”(“国有控制企业”)概念作为国有投资人的范围,具体包括:

尽管有上文分析,但是鉴于国资监管体系和规则的复杂性,有几类特殊类型的国有控制企业是否需要适用国资评估和进场交易制度还需要作特别的讨论和分析,以决定是否将其纳入本文讨论的国有投资人范围。前述特殊类型的国有控制企业包括金融类国家出资企业、国有控股上市公司、国有资本投资、运营公司、政府投资基金以及国有控制的私募基金。具体分析详见下文。

一、金融类国家出资企业

由于金融类国家出资企业所属行业的特殊性,国家对这一类型企业制定了专门的监管规则。例如,根据《财政部关于进一步明确国有金融企业直接股权投资有关资产管理问题的通知》(财金[2014]31号)的规定,就直接股权投资事项,金融类国家出资企业可以自主确定是否聘请专业机构对拟投资企业进行资产评估;就股权投资退出事项,金融类国家出资企业可以按照投资协议约定的价格和条件,以协议转让或股权回购方式退出,并按照公司章程的规定,由其股东(大)会、董事会或其他机构自行决策。因此,如金融类国家出资企业进入或退出直接股权投资标的的,无需适用国资评估和进场交易制度。为方便讨论,本文的国有投资人不包括金融类国家出资企业。

二、国有控股上市公司

由于上市公司属于公众公司,存在公众股东,其公司治理和运作需要遵守上市公司统一的监管规则和要求。因此,即便上市公司属于国有控股的上市公司,但根据相关规则和实践,其投资活动无需适用国资评估和进场交易制度。因此,为方便讨论,本文所述的国有投资人不包括国有控股上市公司。

三、国有资本投资、运营公司

国有资本投资、运营公司是非常特殊的一类国有企业,国家对此类企业有专门的、特殊的监管规则。根据《国务院关于推进国有资本投资、运营公司改革试点的实施意见》(国发[2018]23号),国有资本投资、运营公司均为在国家授权范围内履行国有资本出资人职责的国有独资公司,是国有资本市场化运作的专业平台;国家通过改组组建国有资本投资、运营公司,构建国有资本投资、运营主体,改革国有资本授权经营体制,完善国有资产管理体制,实现国有资本所有权与企业经营权分离,实行国有资本市场化运作。从前述规定可以看出,此类企业是在政府或国资监管机构特别授权下实行国有资本市场化运作的平台,强调市场化运作。我们理解,市场化运作意味着其投资活动可以无需遵守国资评估和备案及进场交易方面的一般监管要求,但具体取决于政府或国资监管机构对该类企业的授权内容和监管要求。鉴于此类企业监管的特殊性,本文所述的国有投资人也不包括国有资本投资、运营公司。

四、政府投资基金

政府投资基金的投资活动是否需要遵守评估和进场交易的监管要求,这一问题的分析相对复杂一些。

1. 政府投资基金的范围。

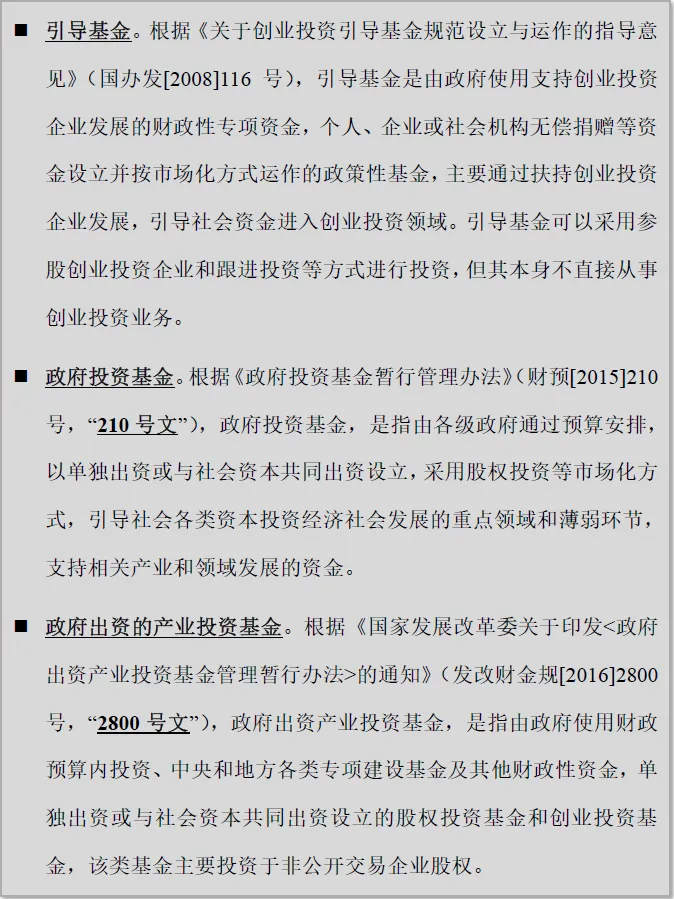

在讨论政府投资基金的监管规则前,需要先明确政府投资基金的范围。按照现行的法律法规,目前主要存在三类政府投资类基金,分别为引导基金、政府投资基金以及政府出资的产业投资基金。

引导基金、政府投资基金和政府出资的产业投资基金均是利用国有资金引导社会资本,按照国家、地区经济、产业发展需求进行定向投资的基金,且均为政府以财政预算资金投入。尽管从法律法规来看,三者概念的内涵和外延会有些许差异,但本文使用“政府投资基金”这一概念统一称呼这三类基金。需要特别注意的是,引导基金的运作以参股创业投资企业方式为主,跟进投资方式为辅。

2. 政府投资基金的投资活动是否需要遵守评估和进场交易的要求?

首先,根据《32号令》的规定,政府投资基金投资形成企业产(股)权对外转让,按照有关法律法规规定执行。我们理解“有关法律法规”应指政府投资基金的相关监管规则,即政府投资基金转让其投资形成的企业产(股)权,按照其专门的监管规则执行,不适用《32号令》。那么根据政府投资基金的监管规则,政府投资基金的投资活动是否需要按照国资评估和进场交易的要求执行呢?就这一点,从国家和地方的规定来看,有所区别。

国家层面。无论210号文以及2800号文,均未就政府投资基金投资被投企业,或从被投企业中退出是否需要履行国资评估和进场交易程序这一问题作出明确规定。我们认为,政府投资基金向被投企业投资及从被投企业退出的行为是否需要遵守国资评估和进场交易的规则,关键还在于政府投资基金的架构如何搭建。如果政府投资基金的架构不属于前文所述的“国有控制企业”,则无需遵守评估和进场交易的监管规则。例如实践中一些政府投资基金是由政府与社会资本共同出资设立,且从基金架构上并不形成国有控制,那么该类政府投资基金无需适用国资评估和进场交易的规则。反之,如果其采用国有控制的架构,则政府投资基金投资被投企业及从被投企业退出,均需要遵守评估和进场交易规则。

地方层面。就地方层面规定而言,政府投资基金的直接投资行为是否适用国资评估和进场交易制度,各地方的监管措施以及监管口径有所不同。例如浙江省的地方规定就此作出了较为明确的规定。根据《浙江省财政厅关于印发<浙江省产业基金管理办法>的通知》(浙财建[2021]75号)的相关规定,政府投资基金直接投资的,需要资产评估的应按程序聘请资产评估机构进行评估;政府投资基金从直投企业退出的,原则应按照章程或协议约定的退出价格执行,如未约定的,按国有资产管理有关规定需进行评估的,则应进行评估;通过股转方式退出且章程或协议没有约定的,对受让方为非国有全资公司或非国有独资企业的,按国有资产管理有关规定需进场交易的,应通过产权交易机构采取公开挂牌方式退出[1]。但山西省和上海市的地方规定赋予了政府投资基金更强的市场自主性。根据《山西省人民政府关于印发<山西省政府投资基金管理办法>的通知》(晋政发[2020]21号)的规定[2],政府投资基金按照市场化方式独立运作,根据章程或合伙协议的约定进行投资、管理和退出;根据《上海市创业投资引导基金管理暂行办法》的规定[3],引导基金从直投企业退出的,可以由受托的创业投资企业约定回购,转让价格以市场化方式协商确定。

综上,我们认为政府投资基金是否适用国资评估和进场交易制度取决于其架构是否构成国有控制。如构成国有控制的,原则上应当适用国资评估和进场交易制度,反之则不适用。因而,本文所述的国有投资人包括采用国有控制架构的政府投资基金。但需要注意的是,各地方在是否放开政府投资基金进行市场化运作以及放开尺度有所不同,因而本文在讨论国有投资人的相关经济行为所适用的国资监管规则时,暂不考虑地方性的特殊监管规则。在实践操作时,如地方上有特殊监管规则,则地方的政府投资基金是否适用一般的国资评估和进场交易制度,建议提前与国资监管部门进行沟通和确认。

五、国有控制的私募基金

近年来国有投资人中非常重要的一种类型是国有控制的私募基金,这类主体的投资活动是否适用国资评估和进场交易制度一直是市场关注和讨论的热点。

1. 国有控制的私募基金与政府投资基金的区别

在讨论规则适用问题之前,有必要先讨论国有控制的私募基金与政府投资基金的区别。本文所述的国有控制的私募基金主要是指由国有控制企业使用企业自有资金发起设立或投资的私募股权投资基金。其与政府投资基金的区别主要在于:其一,资金来源不同,政府投资基金中政府出资方使用的是财政预算资金,而国有控制的私募基金中国有出资人使用的通常是企业自有资金;其二,目的不同,政府投资基金主要是通过财政资金的投入,引导社会各类资本投资经济社会发展的重点领域和薄弱环节,以支持相关产业和领域的发展,而国有控制的私募基金虽然也带有一定产业引导和支持作用,但在具体的产业投向范围内,其更偏重市场化运作,通过市场化的投资活动实现国有资产的价值最大化。

2. 国有控制私募基金的投资活动是否需要适用国资评估和进场交易制度?

就这一问题需要根据国有控制私募基金的具体形式来分析。实践中,国有控制私募基金采用的形式主要是两种:公司制私募基金和合伙制私募基金。

公司制私募基金。就公司制私募基金而言,这一问题比较清晰。如果公司制私募基金属于国有控制企业,则其投资活动应当遵守国资评估和进场交易制度。国务院国有资产监督管理委员会(“国资委”)对相关问题的答复(如国资委于2021年12月9日就“公司制私募投资基金投资未上市企业股权是否需要评估”这一问题的答复[4])也确认过这一观点。

合伙制私募基金。就合伙制私募基金而言,这一问题目前还存在争议,主要源于国资委对《32号令》适用范围的答复。根据国资委对“国有企业转让有限合伙企业财产份额是否适用32号文”这一问题的答复[5],32号令的适用范围是依据《中华人民共和国公司法》设立的公司制企业;国有企业转让有限合伙企业份额的监督管理另行规定。

就上述答复,一种观点认为国资委已明确《32号令》仅适用公司制企业而不适用合伙企业,因而,合伙制私募基金当然不适用《32号令》,其无需遵守《32号令》下的国有资产评估和进场交易要求。另外一种观点认为,国资委的回复仅明确国有控制的合伙企业的份额转让不适用32号令,但未明确国有控制的合伙企业的对外投资行为不适用《32号令》,因此,并不能得出合伙制私募基金无需遵守《32号令》下的国有资产评估和进场交易要求这一结论。因此,对于合伙制私募基金的投资活动是否适用国资监管规则,在实践中仍存在争议。

需要注意的是,首先,《32号令》本身主要涉及国有投资人退出被投企业的行为,对于国有投资人取得被投企业股权行为,以及国有投资人在持有被投企业股权期间所作出的经济行为,还需要适用其他国资监管规则。虽然国资委回复合伙制企业不适用《32号令》,但这并不代表合伙制企业不适用其他涉及国资评估和进场交易的国资监管规则。这些国资监管规则(如《国资评估办法》、《企业国有产权交易操作规则》等)并未将合伙企业明确排除在适用主体之外。其次,在实践操作中,不少合伙制私募基金从谨慎角度考虑,在进行投资活动中会遵守国资评估和进场交易的要求。基于前述,我们建议合伙制私募基金就其规则适用问题提前与国资监管部门进行沟通和确认。

综上,尽管关于合伙制私募基金的规则适用仍存在争议,且市场一直期待和呼吁国家就国有控制的私募基金出台专门的监管规则,豁免一些与市场化运作相冲突的国资监管规则(如国资评估和进场交易)的适用,但是,在国家出台前述监管规则之前,除非得到国资监管部门的特别确认,从审慎角度而言,建议国有控制的私募基金还是要遵守国资评估制度和进场交易制度。因而,本文讨论的国有投资人也包含国有控制的私募基金。

总结

通过以上分析,总结而言,本系列文章所讨论的“国有投资人”的范围是国有控制企业,包括采用国有控制架构的政府投资基金以及国有控制的私募基金,但是不包括金融类国家出资企业、国有控股上市公司以及国有资本投资、运营公司。

在厘定清楚国有投资人的范围后,下一篇文章我们将分析国有投资人行使优先购买权和优先认购权所面临的问题及条款建议。敬请期待!

[1]《浙江省产业基金管理办法》第15条,直接投资项目,需要资产评估的,应按规定程序聘请具备资质的资产评估机构进行评估,并按市场化方式投资。对国家级基金参与本轮投资的,可将该类机构的估值作为定价依据;第26条,省产业基金原则上应按照章程或协议约定的退出价格执行。章程或者协议没有约定的,按国有资产管理有关规定需进行评估的,应按规定程序聘请具备资质的资产评估机构进行评估,政策性项目评估结果报省级项目主管部门备案,效益类项目评估结果报省金融控股公司备案;第27条,省产业基金原则上应向章程或协议约定的受让方转让股权(份额)。章程或协议没有约定的,对受让方为国有全资公司或国有独资企业的,政策性项目报相应省级项目主管部门、效益类项目报省金融控股公司批准后,可协议转让相应股权(份额);对受让方为非国有全资公司或非国有独资企业的,按国有资产管理有关规定需进场交易的,应通过依法设立的产权交易机构采取公开挂牌方式退出。

[2] 《山西省政府投资基金管理办法》第37条,政府投资基金按照市场化方式独立运作,依据章程或合伙协议约定进行投资、管理和退出。

[3] 《上海市创业投资引导基金管理暂行办法》第18条,引导基金投资形成的股权可采取上市、股权转让、企业回购及破产清算等方式退出,退出价格按照公共财政的原则和引导基金运作的有关要求确定。引导基金参股创业投资企业形成的股权,在有受让人的情况下可随时退出。自引导基金投入后4年内转让的,转让价格可按照引导基金原始投资额与股权转让时人民银行公布同期的存款基准利率计算的收益之和确定;超过4年的,转让价格以市场化方式协商确定。引导基金跟进投资形成的股权,可由作为受托人的创业投资企业约定回购,转让价格以市场化方式协商确定。

[4]详见

http://www.sasac.gov.cn/n2588040/n2590387/new_wdxd_wz_index.html?

MZ=CSrV7ikjkSXlybqd5enBBw%3D%3D。

[5]详见

http://www.sasac.gov.cn/n2588040/n2590387/n9854167/c11349294/content.html。