随着国有背景的各类投资人(“国有投资人”)在私募股权投资领域愈发活跃,越来越多的被投企业在接受国有投资人资金的同时,亦需要开始关注和了解公司在后续运营中可能涉及到的国资监管相关的事项。在本篇文章中,我们将围绕着“国有股权管理方案”,这个在日常的国资监管体系中不算常见,但被投企业或国有投资人在被投企业未来申请IPO时可能会遇到的特殊概念,做进一步讨论并给出我们的建议。

一、国有股权管理方案的“前世今生”

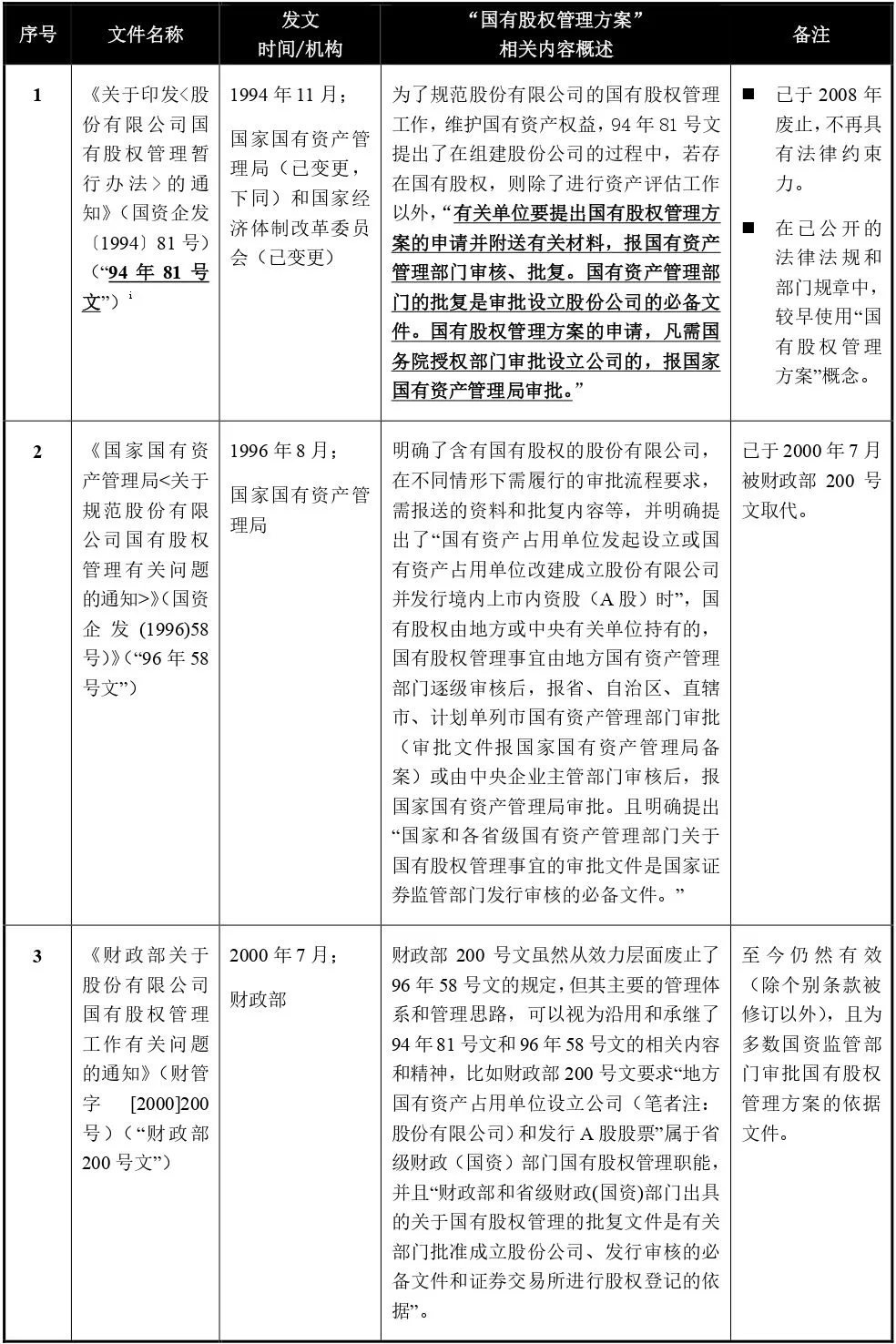

1、 国有股权管理方案的历史

相较于在日常的国有资产监督管理规则和体系中,常被提及、援引和使用的法律法规和部门规章(比如《企业国有资产评估管理暂行办法》(国务院国有资产监督管理委员会令第 12 号,“12号令”)《企业国有资产交易监督管理办法》(国务院国有资产监督管理委员会、财政部令第 32 号,“32号令”)),“国有股权管理方案”以及其所对应的监管规则,对于未经历过相关申请或批准流程的国有投资人,亦或是被投企业而言,可能均是一个较为陌生或模糊的概念;因此,我们将先通过介绍“国有股权管理方案”这一概念的历史,来作为本文的开篇。

在“国有股权管理方案”基于上述部门规章的修订而演变的过程中,我们可以发现监管部门针对股份有限公司所提出并实施的国有股权管理工作,具有相对鲜明的历史背景和时代特征,即:主要针对的是二十世纪九十年代开始广泛开展的国有企业改制为股份制形式,并向社会公开发行股票的相关试点工作,以及在前述过程中所涉及到的国有资产监督管理事宜。比如,在1994年国家国有资产管理局批准[2]重庆汽车制造总厂将其冲压、底盘等七个单位的全部资产,和重庆汽车总厂的控股子公司的全部资产整体改组设立庆铃汽车股份有限公司,并同意庆铃汽车股份有限公司向境外发行H股;在同一年,国家国有资产管理局批准[3]中国石化镇海石油化工总厂将全部资产及负债纳入股份制改造范围,设立镇海炼油化工股份有限公司,并同意该股份公司向境外发行H股。

伴随着经济的飞速发展,多种所有制经济齐头并进;股份有限公司的设立背景,设立资金/资产来源,以及股东构成情况等,均与二十多年前“国有股权管理方案”相关规定出台时的背景有了显著差别。与之相对应的,监管部门亦顺应经济形势的变化,通过颁布更多符合现实情况和经济发展水平的法律法规和部门规章(比如针对国有资产的流转所涉及的评估工作相关的12号令,和交易流程相关的32号令等)等方式,建立了全方位、全流程的国资监管体系。但需注意的是,前述法律法规和部门规章的生效和施行,并未取代和废止财政部200号文的效力;相反,财政部200号文规定的“国有股权管理方案”,伴随着资本市场的发展和繁荣,与新的监管体系和监管规则在一定程度上进行了融合、新生。

2、国有股权管理方案与IPO以及国有股东标识

如上述第1部分所介绍,“国有股权管理方案”自诞生之初就与“股份有限公司”和“公开发行股票/IPO”这两个概念息息相关。中国证券监督管理委员会(“证监会”)在早期颁布的IPO申报文件清单[4]中,即已规定“地方或者国家国有资产管理部门同意国有股权管理方案的批准文件”,与辅导工作报告、评估验收报告等文件均属于发行申请材料的附件之一。现行有效的《关于发布<公开发行证券的公司信息披露内容与格式准则第9号――首次公开发行股票并上市申请文件>的通知》(证监发行字[2006]6号,“信息披露9号准则”)亦承袭前述规定,明确列明“国有资产管理部门出具的国有股权设置批复文件”需作为发行人申报IPO时的报送申请文件之一。但需指出的是,前述规则并未展开说明什么类型的企业需报送该等申请文件。

另一方面,随着资本市场的繁荣发展,国有股东[5]的持股形式亦变化多样;因此,在常规的国资监管体系要求(比如产权登记、资产评估及备案等)以外,国资监管部门亦会同其他主管部门(如财政部、证监会等),针对企业上市过程中涉及到的国有资产和国有股东事宜,引入了国有股东标识管理的监管体系,以进一步规范和加强对于上市公司国有股东的管理工作。

自2007年6月《上市公司国有股东标识管理暂行规定》(国资发产权〔2007〕108号)(“标识管理暂行规定”,于2019年11月废止失效)颁布后,上市公司的国有股东即需要在其名称后专门进行国有股东标识的标注,并在申请文件中予以注明。在信息披露9号准则的基础上,标识管理暂行规定第四条和第五条进一步明确规定,“国有控股或参股的股份有限公司(以下简称股份公司)申请发行股票时,应向证券监督管理机构提供国有资产监督管理机构关于股份公司国有股权管理的批复文件,该文件是股份有限公司申请股票发行的必备文件”,并且“股票发行结束后,股票发行人向登记公司申请股份初始登记时,应当在申请材料中对持有限售股份的国有股东性质予以注明,并提供国有资产监督管理机构关于股份公司国有股权管理的批复文件”。

自此,虽然国有股东标识管理的规则和体系历经多次修订和调整,但国有股权管理方案相关的监管事宜,即在实操层面与国有股东标识管理体系进行了一定程度上的融合[6];比如某国有股东持股的拟上市企业如果需在上市申报前[7]对其国有股东予以标识和注明的,则前述流程可以通过该国有股东向其国资监管部门提交国有股权管理方案并取得相应批复的方式,确认发行人中的国有法人股情况,并完成相应的标识和注明。

二、国有股权管理方案:股改时提交,还是IPO前提交?

基于本文第一部分的介绍,想必读者们对于国有股权管理方案的“前世今生”已经有了一个初步的认识;部分读者可能亦会因此形成一个结论:“如果国有股权管理方案的提交和审批,最终是为了使企业在IPO前确定国有法人股的情况并进行国有股东标识,那么被投企业应该仅需在上市前履行该程序并取得批复即可,无需在其公司形式变更为股份有限公司时,即履行前述程序。”

笔者认为,从目前的实操角度出发,上述结论可以适用于多数企业;特别是在《关于进一步明确非上市股份有限公司国有股权管理有关事项的通知》(国资厅产权〔2018〕760号)于2018年11月印发并公开后,国务院国有资产监督管理委员会在2019年2月就该通知以问答形式进一步明确了:新设股份有限公司或有限责任公司变更为非上市股份有限公司时,如该股份有限公司暂无上市计划,则不需要申请办理股东标识管理。另据笔者了解,实践当中亦有不少地方的国资监管部门采取的是该种立场,即:含有国有股东的有限责任公司(且不属于“国有及国有控股企业、国有实际控制企业”(“国有控制企业”,定义见32号令))整体变更为股份有限公司时,若该股份有限公司并不会立即申请IPO,则其无需就变更为股份有限公司事宜,单独履行国有股权管理方案报批程序。

但笔者仍想要强调的是,财政部200号文颁布和实施的背景,虽然与国有企业改制为股份有限公司并在资本市场融资具有非常紧密的联系,但从对其条款原文进行解读的角度出发,笔者认为若有限责任公司属于国有控制企业的范畴,则在其整体变更为股份有限公司时,无论其是否后续申请IPO,理论上均应被认定为属于财政部200号文规定的国有资产占用单位设立股份有限公司的范畴,因此应当就其变更设立股份有限公司事宜,申请办理国有股权管理审核批复,并取得国资监管部门对于股份有限公司的国有股东和国有股的认定结果。

三、建议

在本文第一部分和第二部分就国有股权管理方案的“前世今生”所做的梳理和介绍的基础上,对于含有国有股东的被投企业在变更为股份有限公司的形式时,是否需履行“国有股权管理方案”的相关程序,笔者有以下建议,供参考:

-

如果被投企业存在国有股东但并非国有控制企业的,则该被投企业在多数情况下无需就其变更为股份有限公司事宜,单独申请办理国有股权管理审核批复;该被投企业可以仅在IPO前履行相应的国有股权管理方案报批或国有股东标识程序。

在实践当中,若上述被投企业变更为股份有限公司的时间节点与其申请IPO的时点节点接近,为了便于公司在变更为股份有限公司后能够及时申请IPO,上述企业亦可以选择在变更为股份有限公司时,同步通过其国有股东办理国有股权管理方案报批或国有股东标识程序。

-

如果被投企业为国有控制企业的,则从合规角度出发,无论其短期内是否有申请IPO的计划,我们均建议该企业在变更为股份有限公司的过程中,除了履行常规要求的审计、评估以及国资备案流程[8]以外,还应当申请办理国有股权管理审核批复,以符合财政部200号文的规定;或至少就该事宜与其主管国资监管部门进行沟通和确认,了解和掌握其主管国资监管部门对该等规定的解释或认定口径,以免为公司后续的IPO流程遗留不合规的隐患。

[1] 同一时期,国家国有资产管理局曾于1994年3月(早于94年81号文的颁布时间)颁布了《股份制试点企业国有股权管理的实施意见》(〔94〕国资企发第9号),该实施意见亦提出了“国有股权管理的报告”需报送予国有资产管理部门审核的要求,但并未明确使用“国有股权管理方案”的表述。

[2] 见《国家国有资产管理局关于庆铃汽车股份有限公司国有股权管理的批复》(国资企函发〔1994〕57号)。

[3] 见《国家国有资产管理局关于对中国石化镇海石油化工总厂股份制试点国有股权管理的批复》(国资企函发〔1994〕67号)。

[4] 见证监会于1995年9月颁布的《中国证监会发行部关于报送公开发行股票企业申报材料的通知》(发函字〔1995〕002号)。

[5] 本文所提到的国有股东应指符合《上市公司国有股权监督管理办法》(国资委、财政部、证监会令第36号,“《上市公司国有股权监管办法》”)第三条、第七十四条至第七十八条等规定的单位或企业;与本文开篇所使用的“国有投资人”的概念存在差异,比如《上市公司国有股权监管办法》明确规定“国有出资的有限合伙企业不作国有股东认定”,因此若国有投资人属于有限合伙企业性质的,则理论上不直接适用前述规定。

[6] 但需指出的是,在已公开的法律法规和部门规章层面,无明确的规定将财政部200号文与国有股东标识管理体系明确为同一个事项。

[7] 目前亦有案例显示部分拟上市企业在申报前仍未取得该等批复,仅披露了其目前的已申报但未取得批复的状态(比如已完成IPO的云从科技集团股份有限公司(云从科技-UW;688327)披露为“预计于发行人首次公开发行日前取得国有股权管理方案的批复”)。

[8] 为免歧义,若该等变更为股份有限公司的行为构成了国有企业改制或重组范畴的,则前述行为还应当按照国有企业改制重组相关的法律法规和部门规章履行特定的法律程序,比如清产核资和改制方案报送国资监管部门审批等流程。